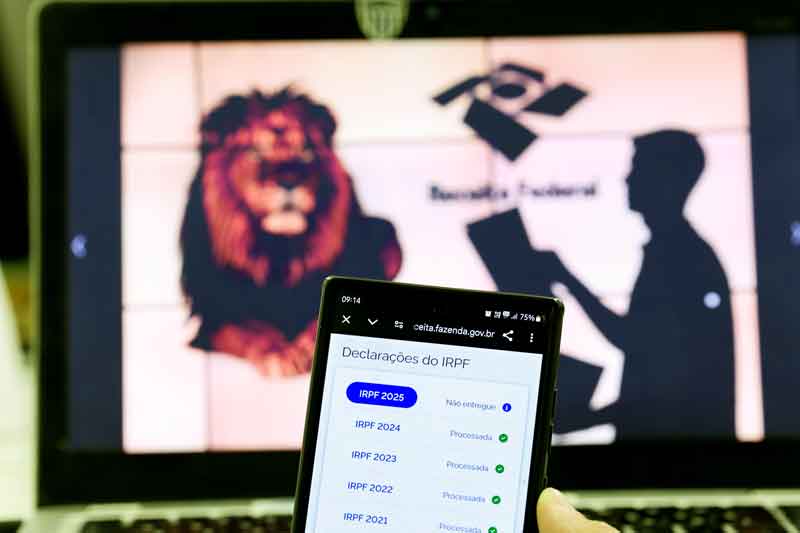

Imposto de Renda 2026: começa hoje o prazo de envio da declaração

Entrega vai até 29 de maio; Fisco espera receber 44 mi de documentos

Parecer prevê que três esferas de governo poderão fixar alíquotas Em vez de pagar cinco tributos ao comprar um produto, o consumidor pagará o Imposto sobre Bens e Serviços (IBS). Caso se trate de um produto que possa causar danos à saúde, um Imposto Seletivo será acrescentado. A proposta consta do parecer do relator da […]

Parecer prevê que três esferas de governo poderão fixar alíquotas

Em vez de pagar cinco tributos ao comprar um produto, o consumidor pagará o Imposto sobre Bens e Serviços (IBS). Caso se trate de um produto que possa causar danos à saúde, um Imposto Seletivo será acrescentado. A proposta consta do parecer do relator da reforma tributária, deputado Aguinaldo Ribeiro (PP-PB), lido nesta terça-feira (4) na comissão especial mista do Congresso.

O texto prevê a extinção de duas contribuições – o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) – e de três impostos – o Imposto sobre Produtos Industrializados (IPI), o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS). Atualmente, as contribuições ficam inteiramente com a União, o IPI é partilhado entre União e governos locais, o ICMS fica com os estados, e o ISS, com os municípios.

A alíquota do IBS seria composta por uma soma das alíquotas da União, dos estados e dos municípios. Cada esfera de poder poderia definir a alíquota por meio de lei ordinária. A base de cálculo (onde o tributo incide) seria regulamentada em lei complementar.

De acordo com o relator, o Centro de Cidadania Fiscal (CCIF) calculou que, caso fossem somadas as alíquotas dos cinco tributos atuais, o IBS ficaria entre 24,2% a 26,3%, dependendo da calibragem do imposto seletivo.

Cobrado em mercadorias como cigarros e álcool, o Imposto Seletivo será cobrado “por fora”, no início da cadeia produtiva. Dessa forma, esse imposto se incorporará ao custo do produto, elevando a base de cálculo sobre a qual é aplicada a alíquota do IBS.

Segundo o parecer, o IBS será cobrado no destino, no local onde a mercadoria é consumida. A proposta acabaria com a guerra fiscal entre os estados. Atualmente, o ICMS é dividido entre o local de origem e o local de destino por meio do ICMS interestadual. Uma lei complementar detalhará a distribuição da arrecadação, mas a partilha ocorrerá com base na população dos municípios, para atender ao modelo de cobrança no destino.

A proposta reduz de dez para seis anos o prazo de transição para a implementação do IBS, em relação ao texto originalmente apresentado no fim de 2019. Haveria uma transição federal, de dois anos, mais uma transição de quatro anos dos governos locais. A fase federal se iniciará no ano seguinte ao ano de publicação da lei complementar do IBS.

Na transição, o PIS e a Cofins seriam gradualmente substituídos pela alíquota federal do IBS no primeiro e no segundo ano. Na transição local, do terceiro ao sexto ano, as alíquotas do ICMS e do ISS seriam reduzidas na proporção de 1/4 por ano, até serem zeradas. Os incentivos fiscais seriam diminuídos na mesma dimensão.

O relatório não prevê mudanças significativas na tributação sobre riqueza. “Decerto, devemos avançar no debate sobre o deslocamento da tributação das operações com bens e serviços para a renda e o patrimônio, o que permitirá reduzir a pesada carga sobre o consumo”, destaca o texto.

O parecer também menciona “alterações pontuais” para reforçar a progressividade fiscal (maior cobrança sobre os mais ricos) no Imposto Transmissão Causa Mortis e Doação (ITCMD), que incide sobre heranças e doações, e no Imposto sobre a Propriedade de Veículos Automotores (IPVA). O texto, no entanto, não entra em detalhes.

Segundo o relatório, a Zona Franca de Manaus continuará a ter tratamento especial. Uma lei complementar poderá ponderar o imposto sobre operações com bens e serviços na zona franca, com brechas para modificar alíquotas e regras de aproveitamento de créditos dos tributos.

As regras para o Simples Nacional, regime especial para as micro e pequenas empresas, não mudarão. Na avaliação do relator, eventuais modificações podem ser feitas por meio de lei complementar ou lei ordinária, sem a necessidade de mudança na Constituição. “Apesar de termos severas restrições ao que se tornou o Simples Nacional, entendemos que a correção de suas vicissitudes compete à legislação infraconstitucional, a qual necessita de ampla e profunda revisão”, destacou o texto.

Edição: Fábio Massalli

Fonte: Agência Brasil

Entrega vai até 29 de maio; Fisco espera receber 44 mi de documentos

Estrutura conta com hospital veterinário fixo, unidade de atendimento móvel itinerante e hospital especializado em fauna silvestre; atendimentos no Hvep ultrapassam 160 mil desde 2019

Oportunidades exigem diferentes níveis de escolaridade e oferecem salários que chegam a R$ 3 mil mais benefícios

Prazo para entrega da declaração de ajuste anual começa nesta segunda-feira, 23