Com as alterações feitas pelo Senado . A REFORMA PREVÊ Eliminação de impostos – Substituição de três tributos federais (IPI, PIS e Cofins), um estadual (ICMS ) e um municipal (ISS) por três novos tributos: Contribuição sobre Bens e Serviços (CBS), de competência da União, e o Imposto sobre Bens e Serviços (IBS), de competência compartilhada […]

Com as alterações feitas pelo Senado

.

A REFORMA PREVÊ

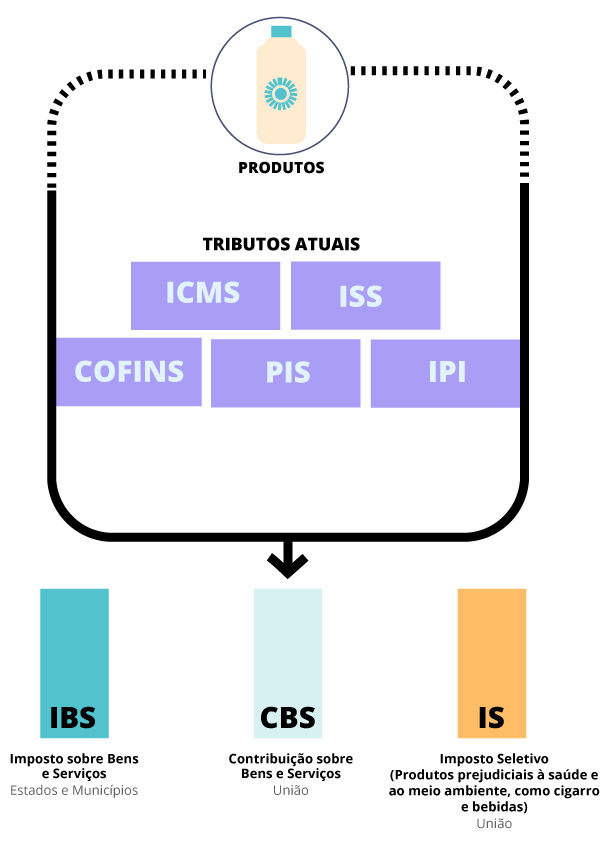

Eliminação de impostos – Substituição de três tributos federais (IPI, PIS e Cofins), um estadual (ICMS ) e um municipal (ISS) por três novos tributos: Contribuição sobre Bens e Serviços (CBS), de competência da União, e o Imposto sobre Bens e Serviços (IBS), de competência compartilhada dos estados, DF e municípios. É também criado o Imposto Seletivo, de competência da União

Cobrança no destino – IBS e CBS serão cobrados no local de consumo dos bens e serviços, com desconto do tributo pago em fases anteriores da produção

Imposto seletivo – Será uma espécie de sobretaxa sobre produtos e serviços que prejudiquem a saúde ou o meio ambiente. Também incidirá sobre a compra de armas e munições por particulares

ALÍQUOTAS

Alíquotas do IBS e da CBS – Haverá uma alíquota padrão, duas diferenciadas com redução de 30% e 60% e hipóteses de isenção. Serão fixadas após regulamentação em lei complementar

.

Redução de 60%:

serviços de educação

serviços de saúde

dispositivos médicos

dispositivos de acessibilidade

medicamentos e fórmulas nutricionais

produtos relacionados à saúde menstrual

transporte coletivo urbano de passageiros

alimentos destinados ao consumo humano e sucos naturais

produtos de higiene pessoal e limpeza consumidos por famílias de baixa renda

produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais

produção de eventos, atividades artísticas e culturais, produções jornalísticas e audiovisuais nacionais, atividades desportivas e comunicação institucional

bens e serviços relacionados à segurança nacional, segurança da informação e segurança cibernética

.

Redução de 30%:

lei complementar vai estabelecer a redução para prestação de serviços de profissão intelectual, de natureza científica, literária ou artística, desde que submetidas a fiscalização de conselho profissional

Isenção:

Lei complementar vai definir produtos que poderão ter isenção em vez de redução como medicamentos e transporte coletivo de passageiros. Também poderão ter isenção: produtos hortículas, frutas e ovos; aquisição de medicamentos pela administração pública; automóveis para pessoas com deficiência e táxi; entidades de inovação, ciência e tecnologia sem fins lucrativos; produtores rurais com receita anual de até R$ 3,6 milhões; atividades de reabilitação urbana de zonas históricas e reconversão urbanística. No caso do Prouni, a redução de 100% será na CBS

.

Regimes específicos – O Simples mantém suas regras atuais. E alguns setores teriam regimes específicos: operações com bens imóveis, serviços financeiros, seguros, planos de saúde, loterias, cooperativas, combustíveis e lubrificantes, serviços de hotelaria, parques de diversão e temáticos, agências de viagem, restaurantes, aviação regional, operações de missões diplomáticas e representações de organismos internacionais, serviços de saneamento e de concessão de rodovias, serviços de transporte coletivo de passageiros, serviços que promovam a sustentabilidade ambiental, eventos, microgeração de energia, sociedades anônimas de futebol e estrutura compartilhada de serviços de telecomunicações

Cesta básica nacional – Será criada a cesta básica nacional de alimentos, que considerará a diversidade regional e cultural da alimentação do país e garantirá a alimentação saudável e nutricionalmente adequada. A lei complementar vai definir a cesta que terá alíquota zero dos novos tributos. Haverá uma cesta básica estendida com tributação reduzida

Cashback – A emenda constitucional prevê a implantação de um cashback, ou devolução de parte do imposto pago. Mas as faixas da população que seriam beneficiadas e o funcionamento do mecanismo ficarão para a lei complementar. A devolução seria obrigatória para o consumo de energia elétrica e gás de cozinha

.

FUNCIONAMENTO

Fundo de Desenvolvimento Regional – Para compensar o fim da guerra fiscal, será criado esse fundo com recursos da União para promover regiões menos desenvolvidas. A prioridade será dada para projetos sustentáveis ambientalmente. A União repassará R$ 8 bilhões em 2029 e os valores crescem todo ano até chegarem a R$ 60 bilhões em 2043

Fundo de compensação – Para compensar as perdas de pessoas físicas e jurídicas com o fim dos benefícios fiscais dos impostos que serão extintos, haverá um repasse da União de R$ 160 bilhões até 2032. A União também vai arcar com eventuais perdas de arrecadação dos estados e municípios em razão do fim do ICMS e do ISS

Comitê Gestor do IBS – Terá funções de arrecadação e distribuição do imposto. Serão 27 representantes dos estados e DF e 27 eleitos pelos municípios, dos quais 13 terão direito a voto com peso proporcional ao total de habitantes que representam. Para que uma decisão seja acatada, ela terá que ser aceita por um total de estados que represente mais de 50% da população do país

Transição –A vigência plena dos novos tributos para a sociedade será em 2033. Mas será feita uma transição de 50 anos da distribuição dos recursos para manter a arrecadação da União, estados e municípios. Sem a transição, estados e municípios “produtores” seriam prejudicados com a cobrança do IBS no local de consumo

Indústria automotiva – São prorrogados os benefícios fiscais de IPI para a indústria automobilística nas regiões Norte, Nordeste e Centro-Oeste até 2032

Iluminação pública – A Constituição já permite a criação de contribuição de iluminação pública pelos municípios e DF. A proposta inclui o custeio de sistemas de monitoramento para segurança e preservação de locais públicos

Zona Franca de Manaus – A região deve manter seus benefícios fiscais, mas a lei complementar deverá restringir a concessão de incentivos para armas, fumo, bebidas, automóveis e produtos de perfumaria e cosméticos. É criado o Fundo de Sustentabilidade e Diversificação Econômica do Amazonas

.

IMPOSTOS SOBRE PATRIMÔNIO

IPVA – Será cobrado também sobre veículos aquáticos e terrestres. Será menor para veículos de menor impacto ambiental

IPTU – Os municípios poderão mudar a base de cálculo do imposto por decreto, mas a partir de critérios estabelecidos em lei municipal

ITCMD – A ideia é determinar a progressividade do imposto. Ou seja, alíquotas maiores para valores maiores de herança ou doação

.

BENEFÍCIOS ESPERADOS DA REFORMA

Fim da guerra fiscal – A redução de impostos para atrair fábricas não se justifica mais, porque o imposto será cobrado no destino do bem ou serviço

Crescimento econômico – O IBS e a CBS simplificam o sistema, eliminando custos para as empresas. A indústria é mais favorecida, porque pode ter mais créditos de tributos pagos por insumos

Desoneração das exportações – Como o imposto só é cobrado no consumo, as vendas externas podem ser totalmente desoneradas. Por outro lado, as importações terão a mesma taxação do produto nacional

Segurança jurídica – Cai a diferenciação entre produtos e serviços, evitando conflitos sobre qual alíquota deve ser aplicada sobre determinado consumo

Transparência – Consumidor vai saber quanto está pagando de imposto em cada produto ou serviço